相続の基礎

相続人は誰?

ある人が亡くなった場合、誰が相続人となるかは法律で決められています(法定相続人)。

遺言書がないケースでは、この法定相続人が相続財産を引き継ぐ権利を持っています。

また、遺言書があるケースでも相続税の計算や、遺留分の計算のベースになりますので誰が法定相続人なのかを確認しておきましょう。

一般的なケースを図を使って説明してみます。

下の①〜③のケースは全て配偶者(妻または夫)がいるケースです。

配偶者がいない場合は、相続人から配偶者が抜けます。

子供のいる方の相続 ⇒ 妻(夫)と子供が相続人

子供のいる方の相続 ⇒ 妻(夫)と子供が相続人

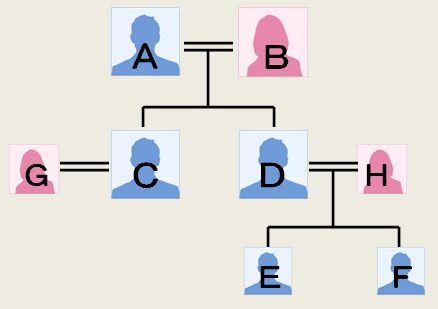

Aさんが亡くなった場合の相続人

妻(配偶者)のBさん(相続分1/2)

子供のCさん(1/4)、Dさん(1/4)

代襲相続(だいしゅうそうぞく)

仮に、Aさんが亡くなる以前に、すでにDさんが死亡していた場合、Dさんの相続権を孫のEさん、Fさんが引き継ぎます。これを代襲相続といいます。

妻(配偶者)のBさん(相続分1/2)

子供のCさん(1/4)

孫のEさん(1/8)、Fさん(1/8) ← Dさんが相続する予定だった1/4を頭割りします。

子供がいない方の相続⇒ 妻(夫)と両親が相続人

子供がいない方の相続⇒ 妻(夫)と両親が相続人

右図のCさんが亡くなった場合の相続人

妻のGさん(相続分2/3)、親のAさん(1/6)、Bさん(1/6)

子供も両親もいない方の相続 ⇒ 妻(夫)と兄弟姉妹が相続人

子供も両親もいない方の相続 ⇒ 妻(夫)と兄弟姉妹が相続人

右図のCさんが亡くなった場合で、両親のAさん、Bさん、祖父母がすでに亡くなっていたときの相続人は、妻のGさん(相続分3/4)、兄弟のD(1/4)さんとなります。

仮に、Cさんが亡くなる以前にDさんが死亡していた場合の相続人(代襲相続)

妻のGさん(相続分3/4)、甥のEさん(1/8)、Fさん(1/8)

相続人が誰もいない場合 ⇒ 相続財産は国へ

相続人が誰もいない場合 ⇒ 相続財産は国へ

ある人が亡くなった時に、妻(夫)、子供(孫)、両親(祖父母)、兄弟(甥、姪)などの相続人が1人もいない場合、次の順序で財産は引き継がれます。

1.亡くなった方と特別に縁があった方(特別縁故者:とくべつえんこしゃ)

※裁判所に申し立て、認められた場合のみ

2.財産の共有者(不動産の共有者など)

3.国

相続のしかた、方法は3種類

相続のしかた、方法は次の3種類あります。

- 単純承認・単純相続(たんじゅんしょうにん・たんじゅんそうぞく)

- 相続放棄(そうぞくほうき)

- 限定承認(げんていしょうにん)

原則、相続が発生したことを知ってから3カ月以内に、この3つの中から相続の方法を選ばなければなりません(3カ月の期限を延長する手続きもあります)。

単純承認・単純相続

プラスもマイナスも含め一切の財産や権利義務を相続する方法です。

一般的に最も選択されている方法です。3カ月以内に相続放棄や限定承認の手続きをしなかった場合も、単純承認したものとみなされます。

実際にどの財産を取得するのかは、その後の相続人間の遺産分割協議で決定します。

相続放棄

借金が多い場合によく選択される方法です。

プラスの財産もマイナスの財産も一切相続しないことになります。

注意点

- 原則3カ月以内に裁判所に対して、相続放棄の書類を提出する必要がある。

- 相続財産を売却してしまった、等の事情があると相続放棄ができなくなる。

- 一度選択すると、後から撤回できない。

- 子供が相続人のケースで、子供全員が相続放棄をすると、次順位の者(被相続人の親や兄弟)が相続人となる。

よくある勘違い

相続人間の話し合い(遺産分割協議)で、全く相続財産をもらわないことを「相続放棄」と考えている方がよくいらっしゃいますが、厳密にいうとこれは「相続放棄」ではありません。単にプラスの財産を相続しなかったということです。よって、亡くなった方に借金があった場合、相続分に応じて返済の義務が発生します。

限定承認

プラスの財産とマイナスの財産のどちらが多いか分からない場合に選択する方法です。

・プラスの財産が多かった場合 ⇒ 単純承認と同じ。プラスもマイナスも全て相続する。

・マイナスの財産(借金等)が多かった場合 ⇒ プラスの財産の分だけ借金を払えばよい。よってプラス、マイナスがゼロになるイメージ。

注意点

- 原則3カ月以内に裁判所に対して、限定承認の書類を提出する必要がある。

- 相続財産を売却してしまった、等の事情があると限定承認ができなくなる。

- 一度選択すると、後から撤回できない。

- 相続人が複数いる場合は、全員で限定承認を選択しなければならない。

コメント

とてもいい選択肢のように思われますが、実務的にはほとんど選択されていません。

理由としては次のことが言われています。

・手続きが非常に煩雑で時間がかかる

・よって弁護士や司法書士などに依頼することになるが、報酬が相応にかかる

・そもそも弁護士や司法書士の専門家でさえ、限定承認手続きの経験がないため、相談者に提案や助言がされない

しかしながら、次のケースは非常に限定承認が適していますので検討すべきでしょう。

- 財産調査の結果、プラスの財産が多いが、万が一、後からマイナス財産が出て来た時(特に連帯保証債務)が心配なので念のため限定承認を選択する場合

- 借金が多いので相続放棄をしたいが、どうしても手放したくない不動産などの財産がある場合(先買権)

- 相続放棄をすると、被相続人の親や兄弟など他の親族に迷惑をかけてしまうので、それを避けたいとお考えの方

当相談室は限定承認手続きの経験もありますので、お気軽にご相談ください。

遺留分(いりゅうぶん)とは

遺言書の有無にかかわらず、法定相続人(兄弟姉妹を除く)には最低限の相続分が保証されています。

これを遺留分といいます。

よくある例えですが、遺言書に『私の全財産を愛人Aに遺贈する』とあった場合です。

このような遺言書が有効となると、残された家族が生活の基盤を失ってしまうこともあります。

そのような事態を避けるため、一定の法定相続人には最低限の相続分を請求する権利が認められています。

遺留分の割合は法定相続人によって1/2、または1/3と決められています。

遺留分の請求ができるのは通常1年以内です。

遺留分の請求は内容証明郵便など、証拠が残る方法でしてください。

遺留分があるのは、妻・夫、子供、父母、祖父母です。兄弟姉妹には遺留分がありません。

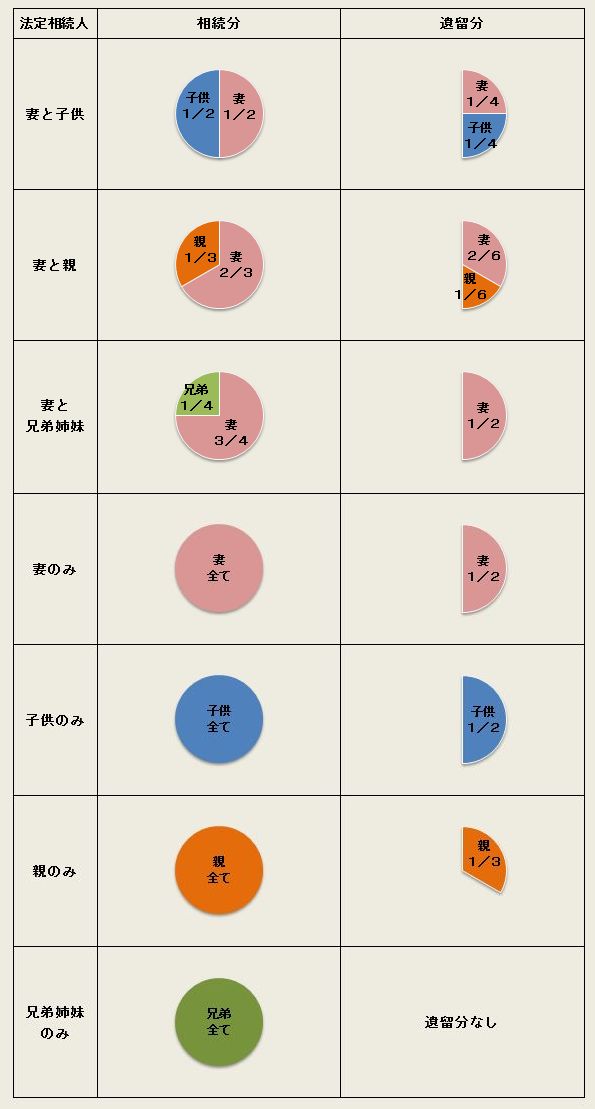

相続分と遺留分はどれだけあるのか

相続人が誰なのかを確認したら、各相続人の相続分と遺留分を確認してみましょう。

相続分も法律で定められています(法定相続分)。

子供が複数いる場合は、人数で割って計算してください(非嫡出子や代襲相続人は除く)。

表の見方の例

法定相続人が『妻と子供2人、相続財産2,000万円』の場合

⇒ 相続分は妻が1,000万円、子供が500万円づつ

遺留分は妻が500万円、子供が250万円づつ

相続税がかかるのは、いくらから?

あなたのケースでは相続税がかかるのでしょうか、かからないのでしょうか?

財産が一定額以下の場合、納税も申告も不要(基礎控除)

財産が一定額以下の場合、相続税は課税されません(基礎控除といいます)。

この一定額は法定相続人の人数により、下記のように決められています。

3,000万円+(600万円×法定相続人の数)

※平成27年1月1日から相続税が改正されました。

例えば、相続人が妻と子供2人の場合、

3,000万円+(600万円×3人)=4,800万円までは相続税が課税されないということになります。

またこの一定額を超えても、その他の控除がありますので、相続税を払わなくてもよいケースがあります。

ただし、この場合は申告書の提出が必要ですから、税金の専門家である税理士に相談することをおすすめします。

さいたま相続・遺言書作成相談室では税金の専門家、税理士が相続税のご相談をお受けします。

お問い合わせはお気軽にどうぞ

プラスの相続財産の合計額を計算する

現金や預貯金、不動産、株などの有価証券、自動車、その他相続時に持っていたプラスの財産を全て合計します。それから生命保険や相続前3年内にされた生前贈与の金額をさらに足します。

マイナスの相続財産を金額を引く

借金などのマイナス財産のほか、葬儀費用などを引きます。

基礎控除額を引くご契約

3,000万円+(600万円×法定相続人の数)を引きます。

※平成27年1月1日からの相続税改正後の基礎控除額です。

ステップ1から3までで計算された金額が課税される相続財産総額となります。

事例

プラスの相続財産1億1000万円

- マイナスの相続財産1000万円

- 基礎控除額4800万円 【3000万円+(600万円×3人)】

= 課税される相続財産総額 5200万円

課税される相続財産総額を法定相続分で分けます

課税される相続財産総額を仮に法定相続分で各相続人に分けた場合の金額を算出します。

事例

妻 : 5200万円 × 1/2 = 2600万円

長男: 5200万円 × 1/4 = 1300万円

次男: 5200万円 × 1/4 = 1300万円

各相続人の(仮)相続税額を仮計算します

ステップ4で算出した各相続人の相続金額をもとに、各相続人の(仮)相続税額を計算します。計算には下の相続税速算表を使います。

| 各相続人の相続金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超~3000万円以下 | 15% | 50万円 |

| 3000万円超~5000万円以下 | 20% | 200万円 |

| 5000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~3億円以下 | 40% | 1700万円 |

| 3億円超 | 50% | 4700万円 |

事例

妻 : 2600万円 × 15% - 50万円 = 340万円

長男: 1300万円 × 15% - 50万円 = 145万円

次男: 1300万円 × 15% - 50万円 = 145万円

各相続人の(仮)相続税額を合計する

ステップ5で算出した各相続人の(仮)相続税額を合計します。

事例

妻 340万円 + 長男 145万円 + 次男 145万円 = 630万円

実際に相続した割合で按分する

ステップ6で算出した(仮)相続税額の合計を、各相続人が実際に相続した割合で按分します。財産を多くもらった者が、相続税も多く負担することになります。

この按分額が実際納税する相続税額となります。

※配偶者などはこの按分した金額からさらに控除額を引くことができます。

事例

妻 : 630万円 × 60% = 378万円

配偶者の控除を利用することで妻の納税額は0円になります。

長男: 630万円 × 30% = 189万円

次男: 630万円 × 10% = 63万円

相続税の改正 平成27年1月

増税されるもの

(改正前) 5,000万円+(1,000万円×法定相続人の数)

(改正後) 3,000万円+(600万円×法定相続人の数)

(改正前) 最高税率 50%(改正後) 最高税率 55%

減税されるもの

(改正前) 上限面積240平方メートル

(改正後) 上限面積330平方メートル

平成26年1月からは二世帯住宅や老人ホームに入った場合でも、減税が使いやすくなりました。

(改正後) 最大1500万円まで、子や孫への教育資金の贈与にかかる贈与税が非課税

改正が見送られたもの

縮小が検討されていた死亡保険金の非課税枠の改正は、見送られました。

(現行のまま) 500万円×法定相続人の数

誰に相談すればよい?ケース別の相談先

遺産相続や遺言書の作成について相談したいけれど、誰に相談すればよいかが分からない方は意外と多いものです。

ケース別の相談先をまとめましたので参考にしてください。

生前にする相続対策の相談

⇒ 未成年者や破産者でなければ、誰でも遺言執行者になれますが、相続に詳しい専門家が適しています。

相続発生後の相談

⇒ 行政書士、弁護士、司法書士(相続登記に関するもののみ)、税理士(相続税の申告に関するもののみ)

専門家の特徴

| 専門家 | 専門分野 |

|---|---|

| 弁護士 | 相続人の間で争いがある場合や、裁判上の手続きが専門 |

| 司法書士 | 不動産の名義変更(相続登記)や裁判所への提出書類作成が専門 |

行政書士 | 戸籍謄本の収集や遺言書、遺産分割協議書の作成が専門 |

税理士 | 相続税の申告、節税など税の専門家 |

社会保険労務士 | 年金など社会保険の専門家 |

よくあるご質問

遺産相続手続き・遺言書作成相談会でよく聞かれる質問をまとめました。

相続による不動産の名義変更手続き(相続登記)はいつまでにしなければいけませんか?

相続による不動産の名義変更手続きは、いつまでにしなければいけない、というような期限はありません。

ただし、手続きを放置することによってさまざまなデメリットが生じる可能性があります。

例えば、相続人であった人が亡くなって次の相続が発生し、相続人の権利を持つ人が次々と増えてしまうということです。

結果、遺産分割協議が整わず、不動産が処分できなくなってしまうこともありえます。

他には、相続人の1人が借金などを滞納した場合、債権者が法定相続分による相続登記と差し押さえの登記をするというリスクも考えられます。

不動産は高価な財産ですから、相続による不動産の名義変更手続きは、なるべく早く済ませましょう。

遺産分割協議書は素人でも書けますか?

それぞれの事案にあった適切な遺産分割協議書を作成するのは、法律の知識が欠かせませんので一般の方が起案・作成するのは難しいと思います。

遺産分割協議書の内容は事案によって異なります。

例えば、一部の相続人に対して代償金を支払うケースでは、しっかり作成しておかないと贈与税などが課せられるリスクがありますので注意が必要です。

また、遺産分割協議書に不備があると、再度相続人全員の署名押印をもらう必要が出たりすることもあります。

遺産分割協議書のひな形は書籍やインターネット上にありますが、よく検討してから使用してください。

できるだけ行政書士や司法書士などの専門家に相談されることをおすすめします。

不動産の名義変更(相続登記)は素人でもできますか?

相続人が一人の場合など簡単な事案であれば、トライしてみてもよいと思います。ただし、平日何度か法務局へ行ったり、書類をたくさん集める必要があります。物件漏れなどくれぐれも注意してください。

登記手続きは専門的な知識が必要ですから、一般の方にはなかなか大変な作業です。

よくある失敗例は、私道持分があるのにそれを知らずに相続登記をしてしまうケースです。数年後に気付いて、もう一度面倒な戸籍の収集や相続手続きをすることにならないよう、よく注意してください。

登記手続きを専門家に依頼する場合は、司法書士に相談することになります。

相続が複数発生している場合に、中間省略登記を行い税金を減らすノウハウも司法書士は持っています。

ご自身で登記する場合は、全て自己責任となりますのでくれぐれも間違いのないよう手続きしましょう。不動産は高価な財産ですから、手続きがご心配な方は登記の専門家、司法書士のいる当相談室にご相談ください。

公正証書遺言を作れば、死亡の際、自動的に公証役場に連絡などがいくのですか?また、公証役場から相続人へ遺言書がある旨の連絡がくるのですか?

死亡届などを役所に提出しても、公証役場に自動的に連絡がいくようなことはありません。 公証役場から相続人へ遺言書がある旨の連絡もありません。

・公正証書遺言の正本または謄本がお手元にある相続人の方

公正証書遺言をお持ちの相続人または遺言執行者の方は、その正本または謄本を使用して遺産相続の手続きができますので、改めて公証役場へ連絡等をする必要はありません。

・公正証書遺言があるのかないのか分からない方

平成元年以降の遺言書については、全国どこの公証役場でもあるかないかの確認ができます。

亡くなった方の戸籍、関係が分かる戸籍、身分証明書などを持参してお近くの公証役場で確認してください。

遺言書を書いた後、変更はできますか?

はい、できます。

遺言書は、遺言者の最期の意思を伝えるためのものですから、何度でも書きなおすことができます。

前に書いた遺言書と矛盾する点は、新しい遺言書の内容が優先します。

また、公正証書遺言で作成した遺言書を、自筆証書遺言で取り消したり、書きなおすことも可能です。

何度でも書きなおすことができますから、あまり慎重になりすぎず、まずは遺言書を書いてみるということが大事だと思います。

遺留分(いりゅうぶん)

法定相続人(兄弟姉妹を除く)に保証された最低限の相続分のことです。

検認(けんにん)

検認(けんにん)

遺言書を見つけたらまずしなくてはならない確認の手続きです。

家庭裁判所に提出して行います。

公正証書遺言の場合のみ、検認は不要です。

公正証書遺言(こうせいしょうしょゆいごん)

公証役場で作成するもっとも安全で確実な遺言書です。

自筆証書遺言(じひつしょうしょゆいごん)

自分で作成するもっとも手軽な遺言書です。

受遺者(じゅいしゃ)

相続人以外で、遺言書によって相続財産をもらうことになった人のことです。

相続(そうぞく)

ある人が亡くなることにより、その人が持っていた権利や義務が相続人や受遺者へ

引き継がれることです。

相続財産(そうぞくざいさん)

相続によって相続人や受遺者へ引き継がれる財産・遺産のことです。

不動産や預貯金などのプラス財産だけでなく、借金などのマイナス財産も含みます。

相続登記(そうぞくとうき)

亡くなった方の名義になっている不動産(土地・建物)を、相続人の名義に変更する手続きのことです。

不動産の所在地を管轄する法務局へ申請書を提出して行います。

相続放棄(そうぞくほうき)

相続財産の一切(プラスの財産とマイナスの財産)を引き継がないことです。

借金が多い場合や、相続争いにかかわりたくない場合などに選択します。

原則3か月以内に、家庭裁判所への手続き(申述)が必要です。

相続人(そうぞくにん)

相続財産をもらう側の人のことです。

相続人になる可能性があるのは、配偶者(夫、妻)、直系卑属(子供、孫、ひ孫など)、

直系尊属(父母、祖父母など)、兄弟姉妹、おい、めい です。

代襲相続(だいしゅうそうぞく)

相続人になるはずの人が、被相続人より早く亡くなった場合など、その子供に相続権が

引き継がれることです。

配偶者(はいぐうしゃ)

夫からみた妻。妻からみた夫。

戸籍上の届け出がされていない内縁関係は含まれません。

被相続人(ひそうぞくにん)

相続に関するお問合せ・無料相談の受付はこちら

無料相談受付中

無料相談受付中!

048-711-4151

さいたま相続・遺言書作成相談室(司法書士・行政書士・宅地建物取引士)

受付時間 朝9:00〜夜7:00

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

安心の定額制パック